Hành trình 20 năm mua nhà Hà Nội: 'Đoạn trường ai có qua cầu mới hay'

“Lập nghiệp” ở Hà Nội ngót 20 năm, hành trình mua nhà của chúng tôi vô cùng gian nan. Xin chia sẻ lại câu chuyện của tôi với mọi người.

Những buổi tiệc chung của hàng xóm láng giềng, khiến cuộc sống gia đình hạnh phúc hơn

Để có được nơi an cư nhỏ hẹp, chúng tôi đã phải trải qua nhiều cơ hội bị bỏ lỡ, nhiều lần “vỡ kế hoạch” bởi những suy tính sai lầm, và bao lần tiếc nuối…

“Phá sản” bảo hiểm “tích lũy mua nhà”

Vợ chồng tôi cưới nhau vào năm 2000. Trước khi kết hôn, từ khi mới tốt nghiệp ra trường và có việc làm, vợ tôi đã mua một gói bảo hiểm “tích lũy mua nhà” từ Công ty Bảo Việt.

Theo đó, hợp đồng bắt đầu từ năm 1998, với khoản đóng hàng tháng 400 nghìn đồng, tương đương 4,8 triệu đồng/năm. Đến năm 2010 là thời điểm kết thúc hợp đồng sẽ được nhận 80 triệu đồng, đủ để mua một căn hộ.

Thuở ấy, xem Bản giới thiệu và bản hợp đồng “tích lũy mua nhà”, tôi nghĩ loại sản phẩm bảo hiểm này khá hợp lý và khả thi, bởi một thằng bạn tôi lúc đó được bố mẹ cho tiền mua căn hộ tập thể ở khu Thành Công với giá 50 triệu đồng.

Từ khi cưới, mặc dù thu nhập của cả 2 vợ chồng đều thấp, nhưng tháng nào chúng tôi cũng tiết kiệm để nộp 400.000 đồng, tương đương với 1 chỉ vàng theo thời giá những năm 1998- 2000.

Thực tế sau 12 năm, với số tiền nhận được 80 triệu đồng vào năm 2010 đã chẳng thể mua nổi vài m2 đất ngoại thành, chứ đừng nói là mua được căn hộ tập thể ở nội đô.

Điều khiến kế hoạch “tích lũy mua nhà” phá sản không chỉ vì giá bất động sản phi mã liên tục trong thập niên đầu của thế kỷ 20, tăng gấp 20- 50 lần sau 10 năm, mà còn vì lạm phát chung. Những năm đầu, khoản tiền chúng tôi phải nộp hàng tháng tương đương với 1 chỉ vàng, thì đến năm 2010, giá vàng đã tăng gấp 6 lần.

Căn nhà trọ 10m2, giá 200.000 đồng/tháng

Ngày mới cưới, ban đầu tôi và vợ cùng làm việc tại khu vực quận Hai Bà Trưng, nên thuê một phòng trọ ở Mai Động, chừng 10m2, giá 200.000 đồng/tháng.

Tôi công tác tại Trung tâm kỹ thuật lợn giống trung ương – một cơ quan nhà nước công ích về chăn nuôi, trụ sở văn phòng tại Khu liên cơ của Bộ NN&PTNT, số 6 Nguyễn Công Trứ.

Sếp bảo: Trạm lợn đực giống quốc gia ở Nông trường An Khánh cần thêm cán bộ kỹ thuật. Nếu tôi xuống đó làm việc, sẽ có chỗ ở, không phải thuê nhà.

Con gái tôi - trẻ con luôn cần một mái nhà có không gian vui chơi

Cuối năm 2000, vợ chồng tôi khăn gói chuyển xuống An Khánh, huyện Hoài Đức, ở trong căn phòng tập thể rộng 24 m2. Tôi xin phép cơ quan cho cơi nới xây thêm nhà bếp, nhà tắm và khu phụ ở phía sau. Tuy nhiên chỉ những cán bộ công nhân viên thời trước được cấp đất, cấp nhà, nhưng từ khi xóa bỏ cơ chế bao cấp đã không còn chế độ cơ quan cấp nhà cho người lao động nữa.

Nông trường An Khánh có những dãy nhà tập thể cho những người lao động chưa có chỗ ở đưa cả gia đình vào ở tạm, theo kiểu “nhà công vụ” cho mượn, chứ không phải phân giao nhà.

Sau đó, vợ tôi cũng chuyển đến làm kế toán cho một doanh nghiệp tư nhân ở An Khánh. Được vài tháng, một công nhân cùng cơ quan tôi tỉ tê “gạ” mua bán đất. Họ có suất đất 100 m2, phát giá 10 triệu đồng.

Khi mới cưới xong, hai vợ chồng tôi dốc hết số tiền có được, cùng tiền bố mẹ vợ cho thêm, mua chiếc xe máy Dream Thái đã qua sử dụng với giá 17 triệu đồng.

Lúc này, nghe tỉ tê chuyện đất cát, vợ tôi bàn: Hay là mình bán xe máy để mua đất. Cả 2 vợ chồng đều làm việc ở gần, có thể đi bộ, nên xe máy chưa cấp thiết.

Tôi gạt phắt đi: “Nơi khỉ ho cò gáy này không nên chọn cư trú lâu dài. Vợ chồng mình mới khởi nghiệp, điều kiện cuộc sống khó khăn, chưa xin được việc làm chỗ tốt, nên chọn ở tạm chốn này một thời gian. Sau này có điều kiện thì xin việc ra Hà Nội và mua nhà Hà Nội. Mặt khác, xe máy bán đi sẽ phải chấp nhận giá thấp hơn nhiều tiền mua xe”.

Sở dĩ thời điểm ấy, tôi chưa có ý định an cư ở An Khánh, bởi nơi này vô cùng hoang vắng. Từ Hà Nội đến An Khánh chưa có đường Đại lộ thăng Long.

Ngày đầu tiên từ Hà Nội xuống Trạm lợn đực giống, đường đi dài dằng dặc hơn 25 km. Phải đi qua Ngã tư Sở, xuống thị xã Hà Đông. Đến Bưu điện Hà Đông, rẽ phải theo con đường 70 qua làng lụa Vạn Phúc, rồi đi theo đường 72. Tiếp đó phải đi 4 km nữa để qua con đường đất nhỏ thó, giữa chỉ đủ chỗ cho một bánh xe máy, hai bên là bờ cỏ.

Hai bên đường tịnh không có nhà dân, mà liên tiếp những ao hồ nối tiếp nhau. Phải ngày mưa, đường rất lẩy lội, quang cảnh hoang vắng đến rợn người.

Thực ra còn một lý do nữa khiến tôi từ chối “phi vụ” 10 triệu đồng mua 100 m2 đất ở, là vì luôn trông chờ vào cái bảo hiểm tích lũy mua nhà. Chịu khó chờ thêm 10 năm nữa, sẽ mua được căn hộ chung cư ở nội đô, rồi đi xin việc ở giữa thủ đô, làm “công dân Hà Nội” thực thụ có phải “thỏa chí” hơn không?

Mặt khác, chúng tôi có chỗ ở của cơ quan cho mượn, nên không bị áp lực với việc phải cấp thiết mua đất, mua nhà.

Bỏ lỡ nhiều cơ hội

Những năm tháng đầu sống tại An Khánh, tìm hiểu giá đất trên địa bàn xã hầu như chỗ nào cũng ở mức 100 nghìn đồng/m2 và rất ít có hoạt động giao dịch mua bán.

Nhưng rồi chẳng ai ngờ, chỉ một thời gian sau, giá nhà đất ở Hà Nội bỗng dưng “nhảy múa”, những căn hộ chung cư xây mới phát giá hàng tỷ đồng. Những căn hộ tập thể ở Thành Công, hay Kim Liên, Trung Tự chỉ trong vài năm tăng giá cả chục lần.

Giá đất ở An Khánh cũng tăng nhanh, khi những thông tin khu vực này sẽ sáp nhập vào Hà Nội, sẽ “lên phố”, nhất là từ khi Mỹ Đình (sân bóng Mỹ Đình chỉ cách An Khánh 2 km theo đường chim bay) đang từ đồng ruộng bỗng “hóa” phố chỉ trong “chớp mắt”.

Nhìn thấy kế hoạch “tích lũy mua nhà” sẽ “phá sản”, năm 2003, vợ chồng tôi lên kế hoạch đi tìm mua đất. Vấn đề là với số tiền ít ỏi, chúng tôi chỉ có thể mua mảnh đất nhỏ.

Ảnh sinh nhật bé gái lúc 1 tuổi tại nhà tôi

Sau nhiều ngày tìm kiếm, chúng tôi gặp một miếng đất phù hợp, diện tích 60 m2, gia chủ đồng ý bán với giá 30 triệu đồng, kiên quyết không hạ giá.

Thế nhưng, trong tay chúng tôi lúc này chỉ có 20 triệu đồng, là số tiền 2 vợ chồng chi tiêu dè sẻn, tích lũy được trong gần 3 năm.

Với lương kỹ sư nhà nước của tôi ở hệ số 2,78, mỗi tháng chỉ được gần 900 nghìn đồng và thêm chút ít tiền nhuận bút từ việc viết bài gửi cộng tác cho vài tờ báo, và lương của vợ làm cho công ty tư nhân 2 triệu đồng/tháng, đã phải trích ra 400 nghìn đồng/tháng đóng bảo hiểm “tích lũy mua nhà”, thì mỗi tháng cố gắng tích lũy thêm được ngót 1 triệu đồng, đấy là đã phải chi tiêu dè sẻn tằn tiện “hết cỡ”.

Thiếu 10 triệu đồng, tôi bảo vợ đành chờ thêm gần 1 năm nữa cho đủ tiền thì mua. Lúc ấy, một cô em gái tôi ở quê hỏi vay tiền để xây nhà. Tôi nói đang có kế hoạch mua nhà. Khi nghe tôi nói, cô em gái bảo: “Đằng nào một năm nữa, anh chị mới có đủ tiền mua nhà. Cho em vay 15 triệu, đúng một năm, khi nào anh chị đủ tiền mua nhà, thì em sẽ trả”.

Cô em gái khẳng định như đinh đóng cột về thời hạn trả tiền. Nên chúng tôi chặc lưỡi, đằng nào tiền cũng để không…

Ai dè, một năm sau, kế hoạch “đổ bể”. Về phía cô em, khi tôi đòi tiền, thì luôn bị khất lần với lý do gia đình khó khăn quá, chưa có tiền để trả. Vợ chồng cô em gái ở quê chỉ làm ruộng, có sẵn đất bố mẹ chồng cho, để xây được ngôi nhà 3 gian cấp 4 đã phải vay tiền rất nhiều người.

Phải hơn 5 năm sau, chúng tôi mới đòi được khoản tiền mà cô em gái vay, và dĩ nhiên số tiền này gần như “chẳng còn giá trị gì”, chỉ đúng bằng 1 tháng lương của vợ tôi tại thời điểm đó.

Mặt khác, mảnh đất mà chúng tôi ưng ý và đàm phán vào tháng Hai năm 2003 là 30 triệu, thì đến giữa năm 2004 mặc dù chủ nhà vẫn chưa bán được, nhưng khi chúng tôi quay lại hỏi, thì họ cương quyết đòi 100 triệu đồng. Trong tay lúc đó vẫn là chưa có đến 20 triệu đồng, thế là đành từ bỏ kế hoạch mua đất.

Vợ tôi than thở: “Sao không phải là mình vay tiền anh em họ hàng để mua đất, mà mình lại cho người khác vay tiền để gánh chịu sự thiệt thòi?”. Từ khi cưới đến thời điểm ấy, vợ chồng tôi chưa hề vay ai một khoản tiền nào, dù chỉ vài nghìn đồng. Không chỉ vì ngại, mà còn vì nghĩ, bố mẹ, anh em, họ hàng ở quê ai cũng nghèo, lấy tiền đâu mà cho mình vay.

Các cháu biểu diễn tại đại hội bầu ban quản trị tòa nhà chung cư gemek

Hai vợ chồng tiếp tục chi tiêu dè sẻn, hàng tháng tích lũy được đồng nào đều đem đi mua vàng. Lại bắt đầu đề ra kế hoạch trong 7- 10 năm tích lũy đủ tiền sẽ đi mua đất xây nhà.

Nhưng số tiền chúng tôi có được tăng lên, giá bất động sản tăng gấp nhiều lần, khiến chúng tôi lúc nào cũng ở trong tình cảnh chỉ đủ 30% số tiền.

Năm 2006, Nhà nước có chủ chương di dời Nông trường An Khánh lên Tam Đảo, để dành đất xây các khu đô thị. Tôi đã kịp rời bỏ ngành chăn nuôi, chuyển sang làm phóng viên ở Thời báo Kinh tế Việt Nam.

Tuy nhiên, chúng tôi vẫn ở chỗ cũ thêm chục năm nữa, do việc giải tỏa khu tập thể diễn ra chậm hơn giải tỏa chuồng trại chăn nuôi, trên cơ sở tiến độ xây dựng các khu đô thị. Nhờ vậy, gần như từ khi lập gia đình, chúng tôi không phải đi thuê nhà.

Cả An Khánh bỗng chốc trở thành một đại công trường xây dựng khổng lồ, với các dự án: Khu đô thị Bắc An Khánh, Khu đô Nam An Khánh, Khu đô thị Thiên đường Bảo Sơn, Khu đô thị Geleximco...

Rồi những con đường hiện đại được xây dựng: đường đại lộ Thăng Long, đường Lê Trọng Tấn, đường trục An Khánh… Năm 2008, khi Hà Tây sáp nhập và Hà Nội, giá đất ở An Khánh càng “leo thang”.

Những lô đất biệt thự ở các Khu đô thị tại đây có thời điểm lên tới 60 triệu đồng/m2, khiến đất dân cư trong các làng mạc cũng lên 25- 30 triệu đồng/m2.

Lúc này tôi làm phóng viên thu nhập cao gấp nhiều lần so với lương kỹ sư chăn nuôi, với tiền nhuận bút khoảng 8- 10 triệu đồng. Vợ tôi cũng chuyển đi xin việc làm kế toán trưởng tại một doanh nghiệp tư nhân ở khu vực quận Cầu Giấy với mức lương 15 triệu đồng. Cuộc sống đỡ chật vật hơn.

Chúng tôi lại quyết tâm đi mua đất, và xác định phải đi vay thêm cho đủ. Những ngày chủ nhật, vợ chồng tôi đi lang thang khắp từ An Khánh ra đến Đại Mỗ, La Dương, Dương Nội, Phú Lãm… nhưng giá bán đất chỗ nào cũng cao ngất ngưởng.

Gian nan tìm đất

Ở những vùng ngoại thành, người ta thường bán những miếng đất thổ cư rộng từ 200 m2 trở lên, thậm chí vài sào. Đa phần các miếng đất có chiều rộng mặt ngõ chỉ 4-5 mét và chạy sâu vào bên trong nên khó chia nhỏ. Mặt khác, gia chủ không muốn chia nhỏ để bán vì muốn bán một lần cho nhanh, lại không phải mất diện tích để ngõ.

Trong khi, với suy nghĩ của chúng tôi, miếng đất 40 m2 là đủ để xây nhà, nếu mặt tiền rộng 4 mét, sâu 10 mét thì càng đẹp. Chỉ những miếng đất nhỏ như vậy mới khả thi về mặt tài chính.

Trong suốt hành trình tìm đất, chúng tôi luôn xác định, chỉ tìm đất thổ cư, có sổ đỏ rõ ràng. Không mua đất dịch vụ, không mua đất có tiền sử là ao ruộng… để tránh các hệ lụy pháp lý. Nhưng tìm được miếng đất theo những tiêu chí đó chẳng khác nào “mò kim đáy bể”.

Chỉ toàn gặp được một trong những tình cảnh: đất không có sổ đỏ, đất có diện tích lớn, mảnh đất có diện tích nhỏ thì lại hình tam giác, ngõ quá nhỏ không thể xây được nhà, giá bán quá đắt.

Có giai đoạn, ngày nào tôi cũng mua tờ báo “Rao vặt/Mua và bán” để tìm thông tin đất. Đọc báo, thấy rao bán những mảnh đất khá ưng ý, diện tích 40-50 m2, giá đưa ra khá rẻ.

Nhưng lần nào cũng vậy, cứ gọi vào số điện thoại quảng cáo, là y như rằng nhận được câu trả lời: Mảnh đất đó chúng em bán rồi ạ. Xin giới thiệu anh mảnh đất khác, diện tích rộng hơn, từ 100 -300 m2, giá bán cao hơn nhiều.

Giá sách của tôi

Thậm chí, không ít lần, gọi điện thoại, chưa nói đến mảnh đất nào, thì giọng trả lời đã: “Mảnh đất đó chúng em bán rồi ạ”. “Miếng đất vừa rao trên báo hôm nay cơ mà”. “Vâng ạ, mảnh đất ở quận Long Biên bán rồi ạ!”. “Không, mình hỏi mảnh đất vừa rao ở Đại Mỗ cơ”. “Chỗ nào cũng bán rồi ạ”. “Vừa mới đăng báo số hôm nay đã bán rồi à?”. “Vâng, mảnh nào cũng bán rồi ạ. Em xin giới thiệu với anh mảnh đất khác ạ… “.

Dần dà nhận ra rằng, hầu hết tin đăng trên báo đó là của “cò đất”. Vậy là phải tự tiếp tục đi tìm, chứ không tìm trên báo nữa.

Biết rằng không thể mua được đất ở An Khánh, hay những nơi gần hơn, chúng tôi xác định phải đi xa hơn về phía sông Đáy. Đến xã An Thượng, chúng tôi tìm được miếng đất khá ưng ý.

Hai vợ chồng chủ nhà đã cao tuổi, con cái vào trong Sài Gòn lập nghiệp hết. Họ đưa cho chúng tôi xem sổ đỏ. Bảo nếu mua thì làm giấy tờ viết tay, chúng tôi trả tiền, còn mọi việc thủ tục tách sổ đỏ sang tên, thì chúng tôi phải tự làm. Miếng đất này được chủ nhà phát giá chỉ 4 triệu đồng, khá mềm so với mặt bằng giá đất trong khu vực.

Tôi tìm đến gặp cán bộ địa chính xã An Thượng để hỏi về thủ tục làm sổ đỏ, tiện thể hỏi luôn về miếng đất kia. Chị cán bộ địa chính xã bảo: đất đó không phải thổ cư đâu, đất lấn chiếm đấy.

“Đất ở giữa làng, sao lại không phải thổ cư được? Bác chủ nhà đã cho xem sổ đỏ rồi ạ”, tôi phân trần. “Sổ đỏ chỉ là phần đất đã xây nhà thôi, còn khu vườn là đất lấn chiếm. Sẽ không bao giờ làm được sổ đỏ đâu. Đất đó đang bị chính quyền xã cưỡng chế thu hồi”- chị cán bộ địa chính xã phán “xanh rờn” và khẳng định chắc như đinh đóng cột.

Nghe vậy, vợ tôi bảo: không mua miếng đất đó nữa. Chị cán bộ địa chính xã gợi ý nhiều miếng đất khác, nhưng miếng nào cũng đắt gấp nhiều lần, diện tích lại quá lớn, nên chúng tôi không “kham” được.

Chỉ một tuần sau, miếng đất 4 triệu đồng/2 ở thôn Lại Dụ đã được người ta bán xong xuôi. Tìm hiểu ra được biết đất đó có sổ đỏ “xịn”, người mua đã sang tên “trót lọt”, khiến chúng tôi càng tiếc hùi hụi.

Đầu năm 2010, đất đai vùng ven càng “sốt hừng hực”, đất ở các huyện Hoài Đức, Quốc Oai đột nhiên tăng gấp 2- 5 lần so với cuối năm 2009.

Đi đâu cũng gặp người dân nói chuyện mua bán đất. Người ở khắp nơi đua nhau tìm về mua đất vì thấy đường Láng – Hòa Lạc hoành tráng sắp hình hoàn thành, lại có thông tin về đường vành đai 4 sắp được xây dựng và từ vành đai 4 trở vào sẽ là nội đô…

Người ta hy vọng rồi đây cơn lốc đô thị hóa sẽ lan nhanh đến tận đê sông Đáy, vùng này rồi cũng sẽ thay da đổi thịt nhanh như khu vực Mỹ Đình.

Đất ở địa bàn xã An Khánh, An Thượng tăng lên đến 25- 40 triệu đồng/m2; thì đất ở các xã Song Phương, Tân Phú, Vân Côn cũng lên 15-25 triệu đồng/m2. Đi nhiều làng, những tấm biển đề “Trung tâm mua bán nhà đất” bỗng dưng mọc lên nhan nhản.

Ở tường nhiều nhà xuất hiện dòng chữ “hỏi thông tin mua bán đất tại đây?”. Khi nghe chúng tôi bày tỏ rằng chỉ có số tiền khoảng 500 triệu đồng, ông Nguyễn Văn Đông, một cò đất ở thôn Quyết Tiến, xã Vân Côn phán: “Với số tiền đó thì không thể mua được đất thổ cư ở xã này đâu. Chỉ có thể mua được đất thổ canh thôi”.

Tôi nghi ngại: “Em muốn mua đất làm nhà ở, chứ không phải mua đất để trồng trọt hay làm trang trại”. Dẫn chúng tôi ra cánh đồng màu của thôn Quyết Tiến, anh Đông cho biết, người ta về đây mua đất ruộng để xây nhà nhiều lắm. Đến nửa cánh đồng này đã được bán hết rồi. Làm nhà vô tư, Chính quyền chẳng ai cấm đâu.

Quả đúng như lời anh Đông nói, những ruộng màu ở đây vẫn mướt xanh màu của ngô, lạc, nhưng đều đã được xây tường ngắn cách bằng gạch thành những ô riêng, mỗi ô rộng từ 100 đến 300 m2.

Rất nhiều ngôi nhà cấp 4 mọc lên trên cánh đồng. Đất ruộng thì người ta chỉ bán trao tay với nhau, vì không có giấy tờ gì của nhà nước cấp, và xã cũng không cho chứng nhận, thế nhưng người ta vẫn mua bán, xây nhà.

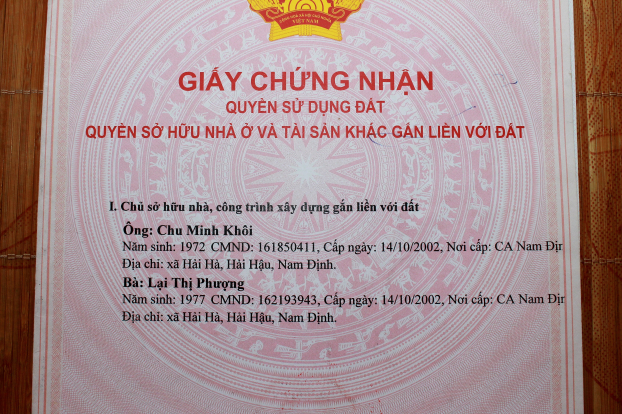

Giấy chứng nhận quyền sử dụng đất của chúng tôi, phải 10 năm đi tìm đất với việc bỏ lỡ rất nhiều cơ hội thì mới có được

Giá đất ruộng được bán từ 4- 6 triệu đồng/m2. Thời điểm ấy, chúng tôi đến UBND xã Vân Côn để tìm hiểu, thì Lãnh đạo xã này cho biết, do đất đai ngày càng đắt, nên rất nhiều người tự ý xây dựng nhà cửa và công trình phụ trên đất ruộng. Xã liên tục tổ chức cưỡng chế nhưng vẫn không xuể.

Trong suy nghĩ của đại bộ phận người dân địa phương, do quy hoạch trong tương lai sẽ trở thành nội đô, nên sẽ không làm nông nghiệp nữa. Họ tin tưởng rằng nhà nước sẽ cho phép chuyển đổi hết đất nông nghiệp thành đất ở. Năm đó, tôi đã viết phóng sự đăng trên Thời báo Kinh tế Việt Nam với tựa đề “Người bán, kẻ mua quay cuồng với đất”.

Lúc đó tôi đọc được những thông tin về việc nhiều cơ quan chức năng của Nhà nước sẽ đi kiểm tra hoạt động mua bán đất tại một số huyện thuộc Hà Tây cũ.

Đồng thời, Nhà nước cũng đã có chỉ đạo kiên quyết không hợp thức hóa đất lấn chiếm và không được chuyển đổi mục đích sử dụng cho những loại đất không đạt quy định của pháp luật, và biết rằng những người mua bán đất ruộng để xây nhà ở trái pháp luật thì sẽ hứng chịu rủi ro rất lớn. Bởi vậy, chúng tôi cương quyết khước từ đất ruộng. Chỉ tìm mua đất thổ cư và đất phải có sổ đỏ.

Đi tìm mua đất choáng vì cách mua bán "siêu tốc"

Vào đầu tháng 3/2010 tại xã Vân Côn, gặp miếng đất có diện tích nhỏ, chỉ 80 m2, được phát giá chỉ 8 triệu đồng, bao sang tên làm sổ đỏ, thế là tôi mừng quýnh, ưng ý ngay, hẹn sáng hôm sau đến làm hợp đồng và trả tiền.

Thực ra, toàn bộ số tiền tích lũy chúng tôi đều đã mua vàng, nên đi hỏi đất chỉ đi người không. Dự định là tìm được miếng đất nào ưng ý, mới về bán vàng để thanh toán. Và cũng nghĩ, mua đất sẽ trả theo từng đợt, khi nào cầm được sổ đỏ, mới hoàn tất việc trả tiền. Ai dè, chủ nhà hất hàm hỏi: “Mua đất mà không đem tiền theo à? Thế thì không bán nữa! Giá vừa thỏa thuận là giá hôm nay, ngày mai giá khác đấy!”.

Chủ nhà còn nguýt một câu: “Chả ai đi mua đất như cái nhà anh chị này. Mua đất mà không đem tiền đi!”. Rồi chủ nhà cho hay, đất của họ trước đây có 4 sào, họ cắt vườn ra từng phần để bán, vì người mua không ai có đủ tiền để mua hết cả vài trăm mét vuông đất.

“Tôi đã bán 3 suất rồi. Người ta mua đất đều cầm theo cả tiền tỷ đi, thỏa thuận xong là viết hợp đồng, trả hết tiền luôn”, ông nói. Tôi phân trần: “Mua đất chứ có phải mua mớ rau đâu?”.

Sáng hôm sau, chúng tôi quay lại, thì chủ nhà nói một câu xanh rờn: “Chiều hôm qua có một người đến trả tiền ngay, nên chúng tôi đã bán mảnh đất đó rồi”.

Chúng tôi càng “choáng” hơn khi thấy giá đất không tăng theo tháng, theo tuần, mà “nhảy” từng giờ. Đến một gia đình khác, khi chúng tôi đang thương thảo giá cả, đề nghị gia chủ hạ giá thêm chút nữa, và yêu cầu được xem “sổ đỏ”. Thì có một ông khách cũng đến hỏi mua đất. Ông đồng ý luôn với cái giá bán mà chủ nhà đưa ra, không cần xin giảm, rồi rút ngay tập tiền ra để trên bàn. Trong tức khắc, ông khách “nẫng tay trên” của chúng tôi.

Ông khách này cho biết, chuyên buôn đất lướt giá kiếm lời. “Nhìn cung cách người hỏi mua đất là tôi nhận ra ngay đó là dân đầu cơ đất hay là người mua đất để ở. Người lần đầu mua đất để ở thì thường cò kè mặc cả giá chán chê, xem kỹ sổ đỏ, xăm soi xem có phải sổ xịn hay không, rồi hỏi han rất kỹ vấn đề sang tên.

"Còn người kinh doanh đất, mua đất để đầu tư kiếm lợi nhuận như chúng tôi thì mua bán rất thoáng. Tôi luôn đem sẵn tiền bên mình, gặp mảnh đất nào thấy có khả năng sinh lợi nhuận, không cần mặc cả nhiều, thỏa thuận xong là rút tiền ra trả, chỉ cần cầm lấy sổ đỏ là coi như xong. Chờ dăm bữa, nửa tháng giá tăng cao hơn, bán đi là có lãi cả trăm triệu”, vị khách này nói.

Sau nhiều lần mua đất không thành, tôi nhận ra rằng, nếu muốn mua đất, thì không nên giữ thói quen như đi sắm xe máy, tủ lạnh, máy giặt, mà phải như mua… rau. Mua xe máy, tủ lạnh, máy giặt… thường đến nhiều cửa hàng để khảo giá, ngắm nghía sản phẩm, rồi đắn đo tính toán nên chọn mua cái nào. Có khi hôm nay đến chỉ để xem hàng, hôm khác quay lại mua cũng được.

Nhưng mua đất mà như vậy sẽ luôn thất bại. Muốn mua được đất, phải cầm sẵn tiền, tìm gặp miếng đất nào thấy ưng ý là trả tiền ngay và đưa nhau ra chính quyền xã làm hợp đồng chuyển nhượng luôn.

Ơn Giời, mua được đất và bắt đầu thời “rớt giá”

Biết chúng tôi “săn lùng” đất đã nhiều năm mà chưa mua được, một Chủ tịch UBND xã khuyên rất chân tình: Nên tìm đến những người môi giới đất ở các làng. Các chủ đất đều là nông dân, không có kinh nghiệm gì, nên toàn đưa ra giá trên trời. Cứ nghe đồn thổi chỗ này đã giá như thế này, thì mình cũng phải phát giá cao như thế. Nhiều nông dân muốn bán đất đấy, nhưng mãi có bán được đâu, vì họ không nắm rõ giá đất thực tế.

Công trình thời điểm đang xây dở

Người môi giới nhà đất họ có kinh nghiệm, biết giá nào sát nhất với thị trường tại từng thời điểm, nên dễ dàng đưa ra được giá hợp lý để cả chủ đất và người mua cùng chấp nhận. Đồng thời, họ cũng quen làm các thủ tục chia tách sổ đỏ và sang tên, nên luôn giải quyết được nhanh chóng vấn đề này.

Trước đó, chúng tôi không thích giới “cò đất”, nhưng lần này nghe theo thử xem. Theo sự mách bảo của người dân ở một làng sát đê sông Đáy, chúng tôi tìm vào một ngôi nhà xiêu vẹo, mái lợp lá rất lụp xụp. Nhìn ngôi nhà tàn tạ, đã có cảm giác ngán ngẩm. Chỉ có một đứa trẻ ở nhà, gia chủ đi vắng một lát mới về.

Chị chủ nhà khá trẻ, tên là Oanh, ít tuổi hơn chúng tôi. Một sự kinh ngạc tột độ, khi Oanh đi về phía sau lưng tôi, với tay lên phía sau khung kính trên tường treo Giấy khen học sinh giỏi của con, lấy xuống mấy gói tiền dầy cộp, tuyền những tờ 500 nghìn đồng. Chị hồn nhiên khoe: “Tiền lời từ môi giới mua bán đất đấy ạ. Được gần 2 tỷ rồi”.

Tôi hỏi: “Sao không cất chỗ nào cho an toàn, để đó dễ mất lắm”. Chị trả lời: “Nhà em thế này, làm gì có chỗ nào để cất tiền”.

Tôi hỏi tiếp: “Nhiều tiền vậy, sao không xây nhà đàng hoàng, để nhà dột nát thế này?”. “Nhà em nghèo lắm, cả 2 vợ chồng chỉ trông vào mấy sào ruộng, không đủ ăn. Chỉ từ một năm trở lại đây, sốt đất, em được mọi người tin cậy nhờ môi giới mua bán đất, nên chỉ mới gian ngắn mới có được khoản tiền trong mơ này. Vợ chồng em cũng đang có kế hoạch xây nhà đấy ạ”.

Đúng như lời chị này nói, quả nhiên cuối năm đó, chúng tôi quay lại, thì ngôi nhà tre lợp lá xiêu vẹo đã biến mất, thay vào đó là một biệt thự khá lớn. Được biết, chỉ trong một năm 2010, gia đình chị Oanh này thu được lợi nhuận hơn 4 tỷ đồng chỉ với việc môi giới bán đất cho bà con trong làng.

Sau khi nghe chúng tôi đưa ra nguyện vọng, các tiêu chuẩn về miếng đất cần tìm, chị Oanh dẫn ngay đến một miếng đất, rộng 88 m2, giá 9 triệu đồng/2, sổ đỏ rõ ràng. Chúng tôi đề nghị làm hợp đồng xong, chỉ đặt cọc một số tiền. Khi nào nhận được sổ đỏ mang tên chúng tôi, sẽ trả hết số tiền còn lại.

Với sự đảm bảo của chị Oanh, chủ của miếng đất đồng ý. Việc làm các thủ tục sau đó diễn ra khá đơn giản, chỉ 3 tuần sau, chúng tôi đã cầm được sổ đỏ.

Hôm cầm Giấy chứng nhận quyền sử dụng đất trên tay, vợ tôi phát hiện ra, trong giấy chỉ ghi tên tôi, trong khi theo Luật đất đai mới, phải ghi tên 2 vợ chồng. Vợ tôi yêu cầu phải sửa lại. Chị Oanh cho địa chỉ, số điện thoại giới thiệu chúng tôi đến Phòng địa chính huyện. Đến phòng địa chính huyện, yêu cầu của chúng tôi được giải quyết nhanh chóng, và chỉ đợi thêm vài ngày nữa, đã nhận được sổ đỏ ghi tên cả 2 vợ chồng.

Chơi "hội" thêm tiền mua đất

Trong “thương vụ” mua đất này với số tiền “giao dịch” 800 triệu đồng, trong khi chúng tôi lúc đó mới chỉ có 500 triệu đồng, thiếu 300 triệu đồng.

Thật may mắn vì trước đó mẹ vợ tôi giới thiệu cho tham gia một “hội” ở quê, mỗi thành viên định kỳ đóng 15 triệu đồng. Mỗi kỳ, sẽ có một người được lấy toàn bộ số tiền mà mọi thành viên đóng vào. Tôi cần tiền trước, nên được ưu tiên lấy đầu tiên, được 150 triệu đồng.

Vẫn còn thiếu 150 triệu đồng, cô em gái bày cho “kế” vay Quỹ tín dụng HTX ở quê. Tôi ngạc nhiên khi nghe cô em gái khuyên, vì cũng theo lời em gái, rất nhiều nông dân trong xóm, muốn vay 10 triệu đồng cũng khó, thì làm sao họ cho chúng tôi vay.

“Nông dân vay mua gà chăn nuôi thường xuyên bị thua lỗ, không trả được nợ. Nhưng anh chị khác! Anh chị công tác ở Hà Nội, có công ăn việc làm đàng hoàng, nên có khi họ cho vay đấy. Cũng nhiều người ở Hà Nội vay được Quỹ tín dụng HTX hàng trăm triệu đồng”, em gái giảng giải.

Tôi đánh liều đến tìm gặp Ban quản trị Quỹ tín dụng HTX. Không ngờ được đồng ý ngay. Một vị trong Ban quản trị chia sẻ: Quỹ tín dụng dư tiền nhiều đấy, nhưng không dám cho nông dân vay. Chỉ những hộ nào chúng tôi tin tưởng về sự chắc chắn trong đầu tư phát triển kinh tế thì mới dám cho vay. Nhiều hộ đầu tư vào sản xuất nông nghiệp nhưng thua lỗ, nợ dây dưa suốt năm này sang năm khác. Cho nông dân vay chỉ vài triệu đồng cũng rất rủi ro.

Nhưng người quê ở đây ra Hà Nội công tác, có công ăn việc làm, lương ổn định, đảm bảo điều kiện trả nợ chắc chắn, thì chúng tôi đều tạo điều kiện cho vay vốn.

Vay Quỹ tín dụng HTX, chúng tôi trả lãi 10%/năm và chỉ 2 năm sau, chúng tôi đã trả hết cả vốn lẫn lãi.

Mua được đất, vui chẳng được bao lâu. Mua đất vào giữa năm 2010, thì từ đầu năm 2011, thị trường đất từ nội đô đến ngoại thành Hà Nội theo nhau rớt giá, “lao dốc” không phanh. Hoạt động mua bán đất bỗng chốc rơi vào tình trạng “đóng băng”.

Không khí chuẩn bị ngày tết ở chung cư của tôi

Giá đất thổ cư ở An Khánh xuống phổ biến ở mức 10 triệu đồng/m2. Đất dịch vụ và đất ruộng thì tuyệt nhiên không ai còn màng đến. Một người bạn học cùng thời đại học từng một thời “phất lên” với việc “đầu cơ” kinh doanh bất động sản, đến nhà tôi than thở cho hay, mua một suất đất chia lô ở An Khánh với giá 60 triệu đồng/m2, đến nay dẫu có bán 15-20 triệu đồng/m2 cũng không ai mua.

Giá như không bị cuốn theo cơn sốt đất năm 2010, với khoản tiền 500 triệu đồng chỉ 1- 2 năm sau đó, sẽ dễ dàng mua được đất “ngon ơ” ở An Khánh. Tôi muốn bán miếng đất ở gần đê sông Đáy đi, nhưng “hỡi ôi”, giá đất thổ cư ở các xã An Thượng, Vân Côn, Song Phương rớt xuống dưới 5 triệu đồng/m2.

Toàn bộ số tiền tích lũy đều đã nằm ở miếng đất đã mua, nếu bán miếng đất đó đi, thì cũng không thể mua nổi ở An Khánh. Suốt nhiều năm sau đó, chúng tôi ở trong tình trạng “tiếc hùi hụi”.

Mua chung cư từ “vận may” gói 30.000 tỷ

Năm 2014, một số chung cư bắt đầu được xây dựng tại xã An Khánh với giá khá rẻ, đồng thời với gói 30.000 tỷ hỗ trợ cho vay mua nhà của Chính phủ được triển khai.

Thời điểm này, chúng tôi đã trả xong các khoản nợ và đã có một số tiền tích lũy. Cùng với việc giá bất động sản trở lại giá trị thực, nên bắt đầu nghĩ đến việc không cần phải xây nhà ở quá xa tận gần đê sông Đáy, mà ước muốn an cư nơi gần hơn.

An Khánh đã đô thị hóa, phố xá đã mọc lên khắp nơi, không còn cánh đồng nào nữa. An Khánh “thay da đổi thịt” từng ngày, nhìn thấy cho dù đã trải qua những năm tháng “ngừng trệ”, thì nơi này trong tương lai sẽ “sáng sủa”, với vị trí khá quy củ về mặt giao thông.

Đặc biệt chúng tôi sinh sống ở đây đã khá lâu, trở nên thân thuộc với nơi này. Cậu con trai của tôi sinh ra và lớn lên ở An Khánh, việc đi học rất thuận lợi. Bạn bè của cháu cũng đều ở An Khánh, nên với cháu, An Khánh chính là quê hương, thân thuộc hơn là quê của bố mẹ ở Nam Định.

Không tính khu đô thị Bắc An Khánh (Splendora) giá bán quá đắt đỏ, chủ yếu người mua là người nước ngoài và những người khá giả, thì chung cư Thăng Long Victory ở An Khánh là chung cư đầu tiên được xây dựng tại Nam An Khánh.

Tòa T1 chung cư này được phát giá 12,5 triệu đồng/m2. Có trong tay 200 triệu, chúng tôi nghĩ đến việc mua chung cư và “mơ” tiếp cận được Chương trình gói 30.000 tỷ đồng của Nhà nước. Điều khiến chúng tôi băn khoăn lúc ấy, là trên các báo đầy rẫy những thông tin về: muôn vàn khó khăn khi làm thủ tục vay vốn ưu đãi mua nhà, cùng với việc Chương trình 30.000 tỷ giải ngân rất chậm. Các báo viết, nhiều người đáp ứng được đầy đủ các tiêu chí, nhưng không thể hoàn thành thủ tục vay, bởi khó đáp ứng những giấy tờ rất nhiêu khê.

Tìm đến một sàn môi giới bất động sản, nhân viên tư vấn nhiệt tình, cho biết: thủ tục vay theo Chương trình hỗ trợ 30.000 tỷ rất đơn giản, không khó như báo chí viết. Chúng tôi được kết nối với nhân viên Ngân hàng Vietcombank để được giảng giải cụ thể các thủ tục. Khi biết, toàn bộ tiền nhuận bút của tôi hàng tháng đều được cơ quan trả vào tài khoản Vietcombank, nhân viên Ngân hàng check ngay trên online, và nắm rõ toàn bộ thu nhập của tôi suốt nhiều năm.

Tôi băn khoăn, vợ chồng tôi nhiều tháng phải nộp thuế thu nhập, trong khi theo quy định, thu nhập dưới mức chịu thuế (9 triệu đồng/tháng sau khi giảm trừ gia cảnh) thì mới được vay. Nhân viên Ngân hàng chia sẻ: Những người như vợ chồng anh mới là đối tượng chúng tôi yên tâm cho vay. Nếu thu nhập thấp quá, chỉ 9 triệu đồng, chỉ đủ chi tiêu sinh hoạt, làm gì có dư để trả tiền gốc và lãi nếu vay?

Quang cảnh chung cư Gemek nhìn từ mặt đường Lê Trọng Tấn

Hợp đồng lao động của tôi với Thời báo Kinh tế Việt Nam chỉ ghi 3 triệu đồng, và dĩ nhiên những người làm báo ai cũng biết thu nhập chính của phóng viên là nhuận bút, chứ không phải là lương, nên về mặt giấy tờ thủ tục thì tôi đáp ứng ngay quy định. Về phía vợ tôi, được sự tư vấn, vợ tôi đề nghị cơ quan làm cho bản hợp đồng lao động với mức lương dưới 9 triệu đồng, còn phần vượt thì ghi vào bản phụ lục “công tác phí”.

Trong hồ sơ vay vốn phải có giấy xác nhận chưa có nhà, chúng tôi đến UBND xã An Khánh và được xác nhận ngay. Theo quy định, lãi suất phải trả khi vay Chương trình 30.000 tỷ đồng là 5%/năm, nhưng Ngân hàng yêu cầu chúng tôi phải mua bảo hiểm tiền gửi với mức 1%/năm, và phải mua bảo hiểm cháy nổ căn hộ chung cư với phí 0,5%/năm. Như vậy, thực tế mỗi năm chúng tôi phải trả 6,5% trên số tiền nợ theo thời gian thực, chứ không phải là 5%.

Tôi đề nghị được vay 70% số tiền mua căn hộ, và xin trả gốc mỗi tháng 10 triệu đồng. Nhân viên Ngân hàng khuyên tôi nên vay trong thời gian 15 năm, mỗi tháng chỉ nên trả tiền gốc vay 2- 3 triệu đồng, vì Nhà nước cho phép thời gian vay dài tối đa như vậy và đây là khoản vay lãi suất thấp, không phải ai cũng được tiếp cận. Nhưng tôi nhất quyết chỉ vay trong 5,5 năm, trên cơ sở tính toán thu nhập và tích lũy của hai vợ chồng.

Sau khi đã hoàn tất đủ các loại giấy tờ thủ tục để chắc chắn sẽ được vay vốn, chỉ còn thiếu hợp đồng mua nhà, tôi mới yên đặt cọc tiền cho sàn bất động sản. Đặt cọc 20 triệu đồng và hẹn ngày sẽ đến Chủ đầu tư để ký hợp đồng mua nhà.

Trong khi chờ ngày ký hợp đồng mua căn hộ ở Thăng Long Victory, một hôm trên đường đi làm qua ngã ba giao giữa đường Lê Trọng Tấn và Đại lộ Thăng Long (hàng ngày đi làm tôi đều phải qua địa điểm này), thấy nhiều máy xúc đang đào đất và tôi đoán là hình như đào móng để xây chung cư. Trong đầu tôi khởi lên ý nghĩ, vị trí chỗ này đẹp hơn Thăng long Victory nhiều, khoảng cách về phía Hà Nội thì gần hơn 1 km, lại ở ngã tư của đường lớn, sau này sẽ rất đẹp.

Tôi bèn gọi điện cho nhân viên kinh doanh bất động sản, đề nghị kiểm tra xem họ đào đất có phải để xây chung cư hay không? Và nhận được thông tin, đúng là đào đất để xây chung cư, đó là chung cư Gemek, Chủ đầu tư là Geleximco và Mekong Land.

“Nhưng họ chưa mở bán, nên chưa có giá. Giá bán dự đoán sẽ cao hơn bên Thăng long Victory, nhưng sẽ không vượt quá 16 triệu đồng/m2”, nhân viên sàn bất động sản cho hay. Tôi nói luôn: Cho mình ngừng mua bên Thăng long Victory nhé. Tiền đặt cọc, bạn giữ lại chờ khi nào Gemek mở bán thì đặt cho mình mua bên đó nhé. Bạn kinh doanh bất động sản đồng ý. Lúc đó là tháng 4/2014.

Chung cư Gemek

Đợi vài tháng sau, nhân viên của sàn mới cung cấp những thông tin cụ thể và giới thiệu cho một căn hộ diện tích 70 m2, giá bán 16 triệu đồng/m2, tổng số tiền không vượt quá 1.050 triệu đồng như yêu cầu của gói vay hỗ trợ. Tôi đồng ý.

Tháng 10/2014, Geleximco mở bán lần đầu tiên căn hộ ở Chung cư Gemek, tôi là một trong những khách hàng đầu tiên tham gia lễ mở bán này. Và rất chóng vánh, chúng tôi hoàn tất các thủ tục ký kết hợp đồng, vay vốn với Ngân hàng.

Một thời gian ngắn sau đó, một người mua nhà khác tên là Hoàng Ngọc đã lập ra Group Facebook những người mua nhà Chung cư Gemek. Group nhanh chóng quy tụ được ngót một nghìn người mua nhà tại đây.

Định kỳ 3 tháng một lần, chúng tôi tổ chức liên hoan để các thành viên gặp nhau, trao đổi những băn khoăn, chia sẻ mọi khúc mắc và tư vấn cho nhau về mọi vấn đề liên quan đến việc mua căn hộ chung cư Gemek. Mỗi lần liên hoan thường có 300- 400 người tham gia.

Đội ngũ ban quản trị Group Facebook Gemek được chọn lựa gồm những người làm việc chuyên môn, có kinh nghiệm về các lĩnh vực: xây dựng và giám sát xây dựng chung cư, những người làm việc tại Ngân hàng, những người là Luật sư, và một số nhà báo.

Rất nhiều "Gemeker" gặp vướng mắc khi làm thủ tục vay vốn Ngân hàng, khó khăn khi tiếp cận gói vay 30.000 tỷ đồng. Chúng tôi đã mời một số nhân viên của các Ngân hàng đang tham gia cho vay vốn gói ưu đãi 30 nghìn tỷ, từ Vietcombank, SHB, BIDV, Viettinbank… để giải đáp cho các thành viên. Các bạn làm nghề luật sư thì giải đáp những quy định pháp lý từ hợp đồng mua nhà, đến việc đi xin từng loại giấy tờ… Cung cấp những quy định pháp luật liên quan đến xây dựng chung cư, mua bán căn hộ chung cư.

Ban Quản trị Group FB liên lạc kết nối với Chủ đầu tư. Mỗi khi Ban quản trị chúng tôi có yêu cầu, thì Chủ dự án Là Geleximco và Mekong Land đã tổ chức cuộc họp giữa hai bên để giải đáp những thắc mắc, nghe những kiến nghị từ phía chúng tôi – đại diện cư dân mua nhà. Nhờ vậy, nhiều vấn đề đã được giải quyết.

Từ khi chưa bàn giao nha, Chúng tôi đã tập hợp được gần 1000 hộ cùng mua căn hộ tại Gemek và tổ chức các giải bóng đá của những người mua căn hộ. Ảnh chụp năm 2016

Đơn cử như, ban đầu theo thiết kế lan can logia các căn hộ là lan can xây nhìn sẽ rất xấu, nên cư dân mong muốn đổi thành lan can thép. Chủ đầu tư đã chuyển đổi, lắp lan can thép uốn cong nhẹ khá thẩm mỹ. Đề xuất lát nền nhà bằng sàn gỗ thay vì lát nền bằng gạch bông như thiết kế, thì chủ đầu tư đã chấp thuận lắp sàn gỗ tất cả các phòng ngủ. Hay như cửa chính, thay vì lắp cửa bằng gỗ công nghiệp, thì đã thay bằng gỗ thịt đảm bảo cứng và chắc chắn hơn.

Vấn đề đặt ra tại nhiều dự án xây dựng chung cư, người mua nhà phải trả tiền theo tiến độ xây dựng nên luôn lo lắng về chất lượng căn hộ. Chúng tôi làm đơn tập thể lấy ý kiến của khoảng 800 người mua căn hộ tại Gemek yêu cầu chủ đầu tư là Geleximco chấp nhận cho chúng tôi thành lập một tổ giám sát định kỳ mỗi tháng 2 lần vào theo dõi hoạt động xây dựng tại công trường. Chủ đầu tư chấp nhận.

Vậy là định kỳ cứ 2 tuần một lần, nhóm chúng tôi với sự tham gia của những người mua nhà có chuyên môn về lĩnh vực xây dựng đã vào công trường. Qua quan sát, nhìn thấy khu vực nào, hạng mục nào thi công không đảm bảo chất lượng thì báo ngay về cho chủ đầu tư bằng văn bản. Chủ đầu tư cũng nhận thấy hoạt động của Ban Giám sát chúng tôi đã giúp ích rất nhiều cho chủ đầu tư trong việc giám sát để nhà thầu xây dựng đảm bảo chất lượng, đồng thời cũng tạo được sự đồng thuận và tin tưởng giữa các bên.

Hiệu quả còn lớn hơn mà chính các chủ đầu tư cũng không ngờ tới, là những thông tin về chất lượng trong quá trình xây dựng được những người mua nhà lan truyền trên mạng xã hội, khiến khách hàng mua nhà thêm đông hơn. Tất cả mọi căn hộ tại Chung cư Gemek đều được chủ đầu tư bán hết trước thời điểm bàn giao nhà.

Chúng tôi đã được nhận nhà và về ở từ cuối năm 2016. Từ khi vay vốn để mua nhà, gần như toàn bộ nhuận bút của tôi được cơ quan trả vào tài khoản chỉ dùng để trả Ngân hàng, với khoản trả nợ gốc 10 triệu đồng/tháng và trả tiền lãi thời gian đầu khoảng 2 triệu đồng/tháng.

Vì vậy, để có tiền chi trả xăng xe, điện thoại và chi tiêu khi đi làm việc, tôi buộc phải viết thêm bài cộng tác với các báo khác để trang trải. Tiền lương của vợ tôi hiện tại 20 triệu đồng/tháng được sử dụng cho mọi khoản sinh hoạt của gia đình.

Từ số tiền vay ban đầu gần 700 triệu đồng, đến thời điểm này số tiền còn nợ Ngân hàng chỉ còn dưới 100 triệu đồng, nghĩa là chỉ còn chưa đầy 10 tháng nữa, chúng tôi sẽ trả hết nợ và sẽ lấy được sổ hồng từ Ngân hàng.

Một số bài học tự rút ra

Trải qua thời gian dài đằng đẵng ngót 20 năm, với nhiều tính toán sai lầm, nhiều cơ hội bị bỏ lỡ, biết bao lần tiếc nuối, đến nay vợ chồng tôi cũng tạm gọi là có chốn an cư, với 1 miếng đất thổ cư để không và một căn hộ chung cư nhỏ bé. Quá trình tìm mua đất, mua nhà đã giúp chúng tôi rút ra được một số bài học.

Trước hết, không nên đợi có đủ tiền thì mới mua nhà. Mọi kế hoạch tích lũy tiền trong một thời gian dài để mua nhà sẽ rất dễ thất bại.

Với nền kinh tế nước ta thường xuyên lạm phát cao, không ai có thể dự báo được chính xác giá nhà, đất của 5-10 năm sau. Bởi vậy, với những người có thu nhập trung bình hoặc thấp, nên mua nhà khi có khoảng 30% số tiền, phần còn lại phải đi vay.

Bạn sẽ lo sợ khi phải gánh trên vai một khoản nợ tưởng như quá lớn với sức mình. Nhưng thực tế trải qua cho thấy, việc thực hiện kế hoạch trả nợ sẽ dễ đảm bảo đúng hoạch định hơn là thực thi kế hoạch tích lũy tiền.

Có ngôi nhà của chính mình, gia đình tôi thấy hạnh phúc hơn

Khi đang mang nợ, khoản thu nhập hàng tháng, bạn sẽ luôn ưu tiên để trích trả nợ trước, rồi mới đến các khoản chi dùng khác, và như vậy sẽ không bị phung phí vào những khoản chi tiêu không cần thiết.

Nhưng khi bạn đang có một khoản tiền tích lũy, sẽ có những việc không cần thiết lắm phải chi tiêu, bạn cũng dễ “tặc lưỡi”, cứ chi tiêu trước, tích lũy bù sau. Như vậy, dẫn đến việc tích lũy không đạt như lộ trình đã vạch ra. Đấy là chưa kể, khi bạn đang có tiền, nếu ai đó hỏi vay, cũng rất dễ cả nể cho vay. Và kinh nghiệm ai cũng biết, cho vay thì dễ, nhưng đòi nợ luôn vô cùng gian nan.

Dĩ nhiên, vay tiền để mua nhà, cần phải tính toán kế hoạch và lộ trình trả nợ hợp lý, trên cơ sở thu nhập thực tế của mình. Vay Ngân hàng, vay người thân, hay vay những nguồn tín dụng phi chính thức - chọn nguồn nào cũng cần cân nhắc kỹ. Trong đó, vay Ngân hàng luôn an toàn nhất về mặt pháp lý, ít gặp rủi ro nhất.

Chúng tôi đã may mắn mua được căn hộ chung cư vào thời điểm giá thấp, hợp lý nhất, đồng thời với gói vay 30.000 tỷ đồng của Chính phủ. Phải thấy rằng, hiệu quả của gói cho vay mua nhà lãi suất ưu đãi của Nhà nước là rất lớn, đã giúp cho khoảng 40 nghìn hộ gia đình có nhà ở. Nếu không có gói vay này, họ sẽ chẳng bao giờ mua được nhà.

Hiện vẫn còn rất nhiều người gặp khó khăn về tài chính, chưa thể mua được nhà. Vì vậy kiến nghị Chính phủ nên tiếp tục có thêm những gói vay hỗ trợ ưu đãi lãi suất cho người dân mua nhà.

Người dự thi: Chu Minh Khôi (Thời báo Kinh tế Việt Nam)

Với mong muốn giúp những người đang và sẽ có nhu cầu mua nhà Hà Nội có cái nhìn thực tế hơn cũng như có thêm động lực thực hiện ước mơ của mình, Tạp chí điện tử Gia Đình Mới phát động cuộc thi “Hành trình mua nhà Hà Nội của tôi”.

Trong đó:

• Chia sẻ bước ngoặt nào khiến bạn đi đến quyết định mua nhà? Những khó khăn phải đối mặt khi mua nhà, cách giải quyết các vấn đề đó như thế nào?

• Kinh nghiệm tính toán chi tiêu, kế hoạch trả nợ sau khi đã vay tiền mua nhà Hà Nội?

• Làm thế nào tìm được một dự án nhà đầy đủ tính pháp lý, đúng tiến độ, chọn ngân hàng nào để có lãi suất tốt khi mua nhà?

• Cảm xúc về ngôi nhà đó ra sao? Kỷ niệm vui, buồn sâu sắc nhất trải nghiệm trong quá trình mua ngôi nhà của mình.

Ngoài được hưởng nhuận bút trị giá 500.000 đồng/bài, các tác giả còn có cơ hội nhận giải thưởng tuần, quý, chung cuộc lên hàng chục triệu cùng các chuyến nghỉ mát ở resort 5 sao và tặng phẩm.

Cuộc thi được tài trợ, đồng hành bởi các thương hiệu:

Bạn đang xem bài viết Hành trình 20 năm mua nhà Hà Nội: 'Đoạn trường ai có qua cầu mới hay' tại chuyên mục Bất động sản của Gia Đình Mới, tạp chí chuyên ngành phổ biến kiến thức, kỹ năng sống nhằm xây dựng nếp sống gia đình văn minh, tiến bộ, vì bình đẳng giới. Tạp chí thuộc Viện Nghiên cứu Giới và Phát triển (Liên Hiệp Các Hội Khoa học Kỹ thuật Việt Nam), hoạt động theo giấy phép 292/GP-BTTTT. Bài viết cộng tác về các lĩnh vực phụ nữ, bình đẳng giới, sức khỏe, gia đình gửi về hòm thư: bankhoahoc@giadinhmoi.vn.

Tags:

Tags: